オペレーティングリース

オペレーティングリースとは、リース期間満了時の残存価額(残価)を当社が査定し、物件の元本部分から残価を差し引いて、リース料を算出するリース取り引きです。お客さまのご希望に応じたリース期間の設定が可能なため、「生産ラインの合理化をはかりたい」、「受注に応じて機動的に設備導入したい」などの、お客さまの多様なニーズにお応えします。オペレーティングリースで取り扱いが可能な物件は、工作機械、産業機械、検査装置など多岐にわたります。

オペレーティングリースのメリット

- 総投資額を軽減

残価設定により、リース料総額は物件を買い取る場合よりも低く抑えることができ、投資リスクの軽減に繋がります。

- 柔軟な設計

- 生産計画に合わせた柔軟なリース期間設定が可能

ファイナンスリースの適正リース期間よりも短く、柔軟にリース期間を設定できるため、生産期間が限定されている場合にもリース導入ができます。

- リース満了後は、ニーズに合わせた柔軟な選択が可能

リース期間満了後は、以下の3点のいずれかを選択できます。

- 1物件返却

- 22次リース

- 3公正市場価格にて購入

- オフバランス取引

支払リース料は全額費用計上・損金処理できるオフバランス取引になります。(但し、上場企業のお客さまなどは未経過リース料の脚注表示が必要です)

- 物件管理・事務のアウトソーシング

設備の購入手続き、資産計上、償却事務、固定資産税の申告・納付、損害総合保険の付保手続きなど事務手続きの負担を軽減し、事務の合理化が図れます。

オペレーティングリースの概要

オペレーティングリースが貢献できる目的

オペレーティングリースの主な調達物件・アセット

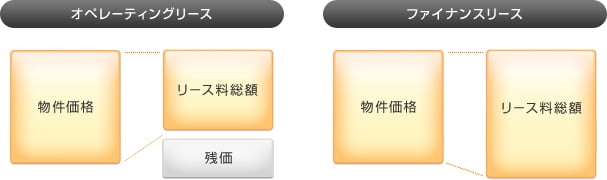

オペレーティングリースとファイナンスリースの比較

| オペレーティングリース | ファイナンスリース | |

|---|---|---|

| 定義 | 右記以外のもの |

|

| 期間 | 自由な設定が可能 | 最短:法定耐用年数の70% (10年以上は60%) |

| 対象物件 | 中古市場性のある特定の汎用物件 | 動産全般 |

| リース料総額 | 物件価格以下 | 物件価格の110~120%程度 |

| 会計基準 | 賃貸借処理(オフバランス取引) | 原則売買処理(オンバランス取引) |

| 税務処理 | 支払リース料を通じて全額損金処理可能 | 減価償却費を通じて全額損金処理可能 |

将来の正確な物件価値判断が重要

オペレーティングリースは、物件がリース期間終了時に、どれくらいの価値を持っているのかを正確に判断することが重要です。当社はグループ会社に「U-MACHINE」を持っているため、グループネットワークによる豊富なノウハウと専門知識を通じて、お客さまに最適なオペレーティングリースをご提供します。