事業内容

航空

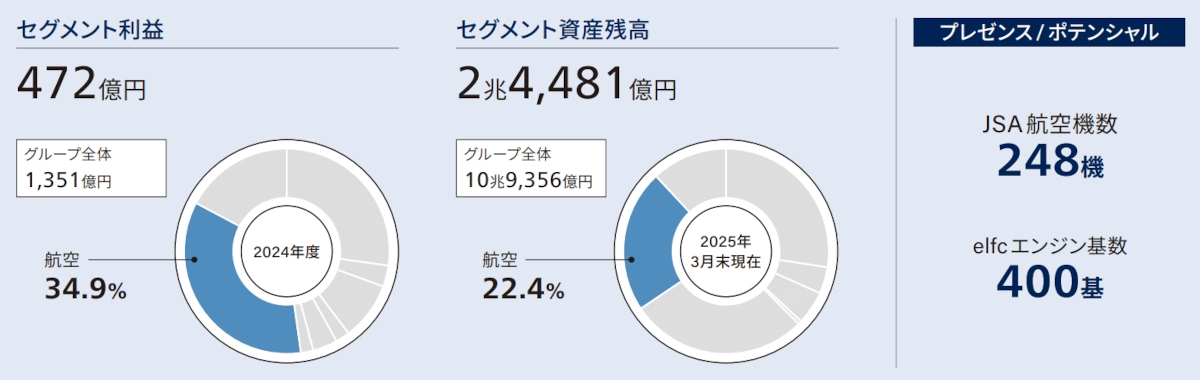

航空の概要

業界屈指の航空プラットフォームで、成長と変革を牽引

世界各国・地域の航空会社等に対して、航空機リース・ファイナンスや航空機エンジンリース、パーツアウト※1、日本型オペレーティングリース※2などを提供しています。航空機・エンジンの購入から使用、退役までライフサイクルに沿って、グループ一体で、多様な付加価値の高いサービスを提供しています。

- ※1退役時期が近い航空機エンジンの解体を行い、各部品を整備・修理後に整備会社や航空会社に販売

- ※2航空会社・海運会社向けの航空機・エンジン・船舶等のオペレーティングリース。組合契約に基づく出資や資産保有形態で日本国内の投資家に販売

- 主な事業内容

- 航空機リース

- 航空機エンジンリース・パーツアウト(エンジン解体・部品販売)

- 日本型オペレーティングリース

- 航空機/エンジンの売買媒介等

航空の強み

- アセットのライフステージ全体に跨る、グループ一体での総合的な顧客課題解決力

- 航空機の新型機比率76.1%/ナローボディ機中心の質の高いポートフォリオ

- エンジンリース独立系首位としての業界リーダーシップ、パーツアウト含むサービス提供力

- SAF含む次世代技術領域に挑戦するグループカルチャー

- グループガバナンスによるリスクマネジメント力

航空の取り組み

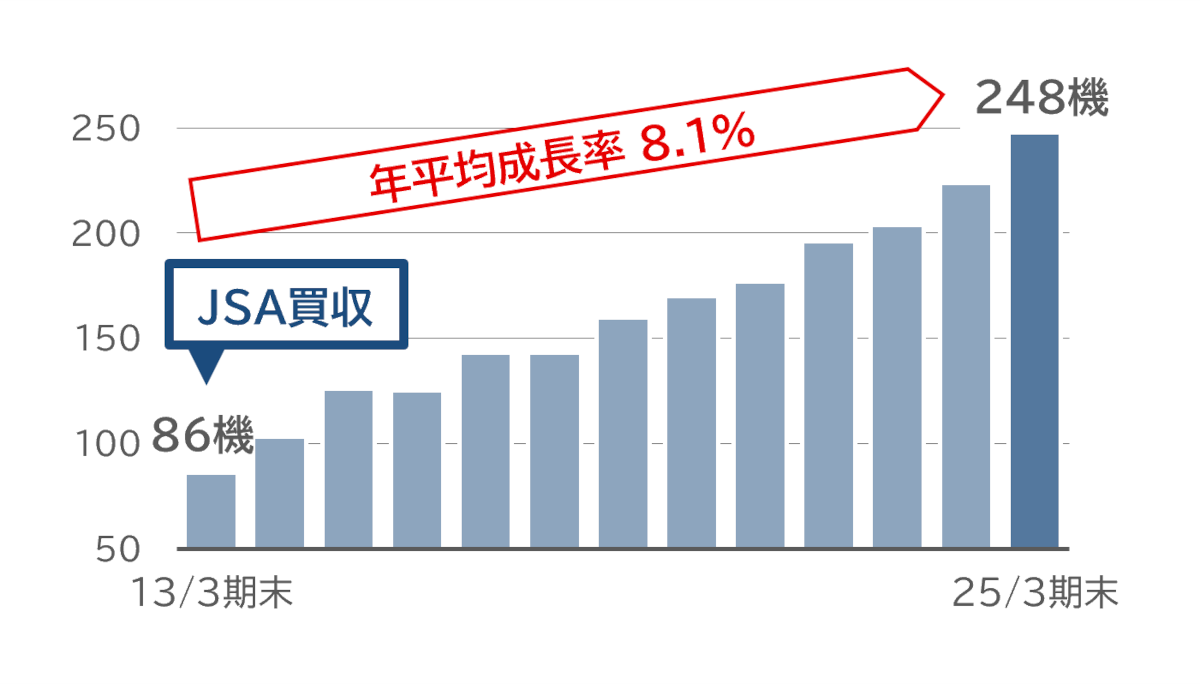

航空機リース事業の主な取り組み/保有機数の推移

- 米国の航空機リース子会社であるJackson Square Aviation(JSA)を通じて、世界の優良航空会社と新造機のセールス&リースバック取引※1を中心に展開。当社が航空機メーカーに直接発注した機体を航空会社へリースする取り組みも拡大。

- リース期間は10~12年の長期で、オペレーティングリースが中心。長期固定リース料収入を基盤に、保有機の一部を売却して売却益も得る資産回転型ビジネス。

- ナローボディ機を中心に、航空機の購入と売却をバランスよく組み合わせ、流動性が高く平均機齢の若い、良質なポートフォリオを構築。

- 脱炭素化に向け、CO2排出量の少ない新型機を増加。その比率は業界トップクラス。

(参考)2025/3期末時点

| 平均機齢 | 5.1年 |

|---|---|

| 平均残リース期間 | 7.0年 |

| ナローボディ機の比率(簿価ベース) | 79.3% |

|---|---|

| 新型機の比率(簿価ベース) | 76.0% |

- JSAの買収後、継続的な購入・売却の実行により、保有機数※2は約3倍に増加(年間の目安/購入:20~30機、売却:10~15機)。

- 2025年にエアバス社へ新型ナローボティ機50機を直接発注。

- ※1セールス&リースバック取引:顧客である航空会社から機体を購入し、それらを顧客にリースで貸し戻すという機体調達方式

- ※222/3期末以降の保有機数には管理機数を含む

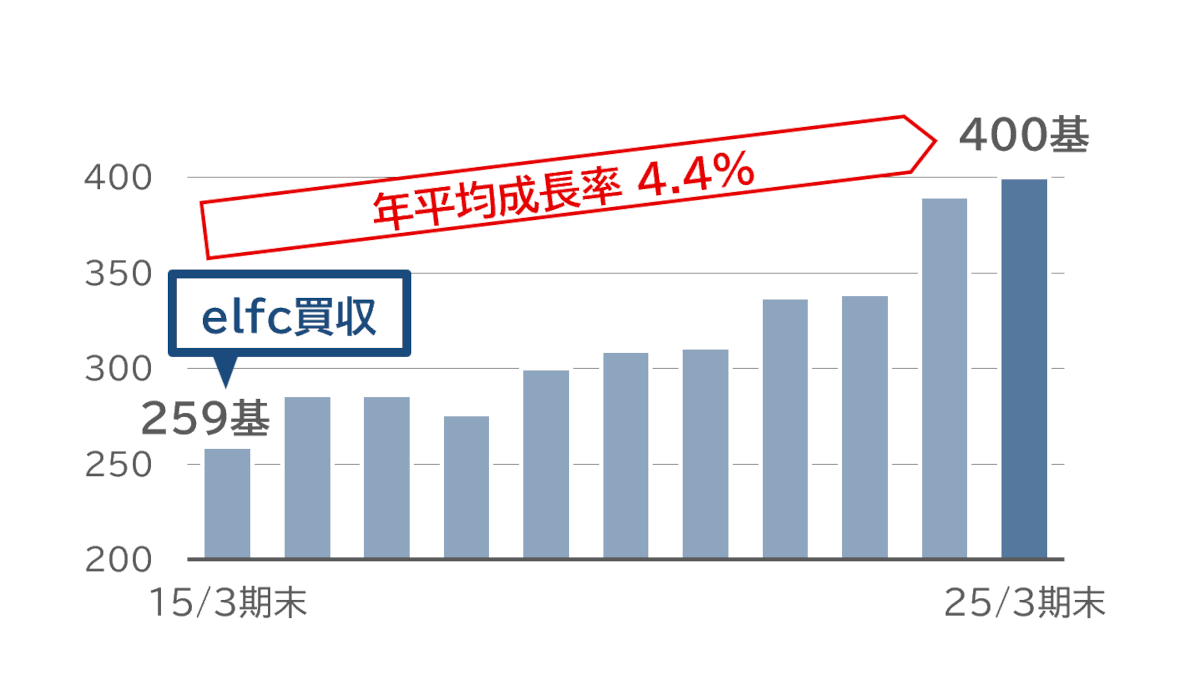

航空機エンジンリース事業の主な取り組み/保有基数の推移

- 独立系最大手のアイルランドの航空機エンジンリース子会社であるEngine Lease Finance(elfc)を通じて、世界の航空会社やエンジン整備会社向けにスペアエンジンのリース取引を展開。

- リース期間は、概ね8~12年の長期に加え、1年未満の短期契約にも対応。オペレーティングリースが中心。リース料収入に加えて、エンジンの売却益とメンテナンス収入も獲得。

- 航空機と同様、流動性が高いナローボディー機適合エンジンを中心にポートフォリオを構築。足元では、エンジンメーカーと連携し、燃費効率のよい新型航空機搭載エンジンの取り組みを推進中。

- inav(elfc100%子会社:本社米国)は、航空機エンジンのパーツアウト事業を展開しており、elfcとのシナジー効果を発揮。

- 主に新造エンジンのセールス&リースバック取引に取り組み、保有基数※を増加。

- 2025年にCFM社へ新型エンジン50基を直接発注。

- ※22/3期末以降の保有基数はinavへの委託販売分を含まない

日本型オペレーティングリースの主な取り組み

- 当社にて航空機や航空機エンジンなどを対象資産とする日本型オペレーティングリースを組成・販売。

- 三菱グループのネットワークを活用し、日本国内の投資家顧客基盤1,300社超に対して商品を提供。2024年にはサービス拡充を目的に国内子会社※を新設。

- ※MHCアビエーション・サービス株式会社

航空分野における脱炭素に向けた主な取り組み

- 燃費効率の良好な航空機・エンジンの新型機(基)比率の向上に注力。航空機・エンジンともに、2025年にメーカーへ新型機(基)の大型直接発注を実施。

- 航空業界の脱炭素手段として期待されているSAF(Sustainable Aviation Fuel)の生産拡大に貢献するべく、SAFFA Fund I, LP(以下、SAFFA)に出資。

SAFFAはSAF製造会社等への出資を通じて資金供与することでSAFの供給量増強をめざすファンドで、当社グループは出資を通じて業界の脱炭素化を推進。

そのほかにも、出資先パートナー企業と新規事業の検討のための協業契約締結や、SAF・電動化等の次世代技術分野の事業化検討を行うなど、変革への種まきを実施。

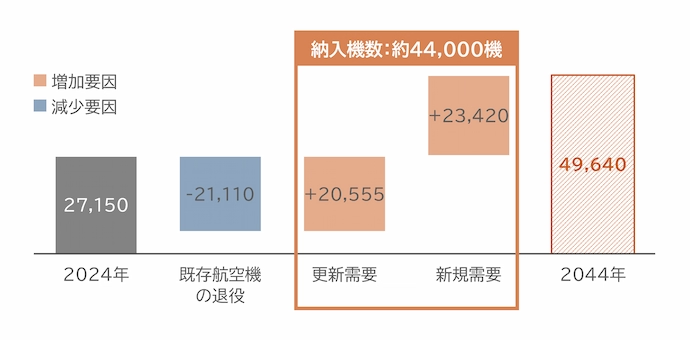

[参考]航空の事業環境(世界の民間航空機需要の予想(機数))

- 世界の航空旅客需要は、2025年にはコロナ禍前に比べ約1割増加。

GDPや人口の成長に合わせ、2025年~44年は年平均3%超の成長予測※。 - 航空旅客需要の増加により、航空機の需要も持続的に拡大。

航空機数は今後20年間で約2倍となる見込み。

- ※国際航空運送協会(IATA)「Quarterly Air Transport Chartbook 2025 Q1」、日本航空機開発協会「民間航空機に関する市場予測 2025-2044」