リースの会計と税務

リース基礎知識

2026年04月01日

1.リースの会計処理

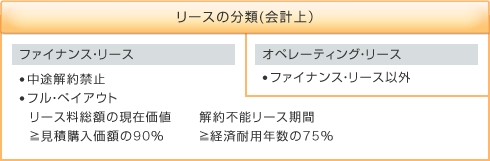

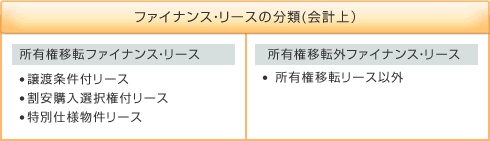

リースの分類

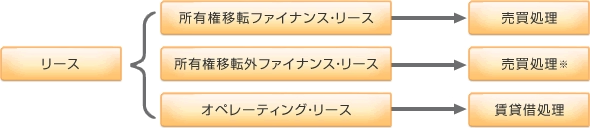

分類毎の会計処理

- ※中小企業のお客さまは「中小企業の会計に関する指針」により賃貸借処理が可能です。

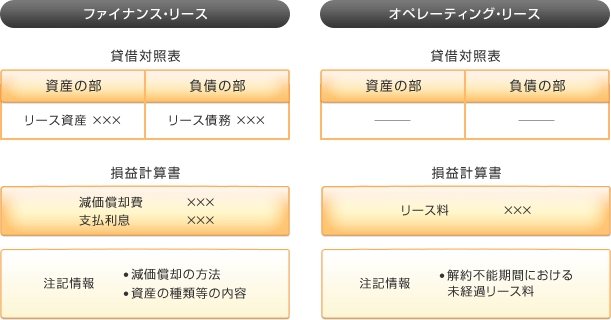

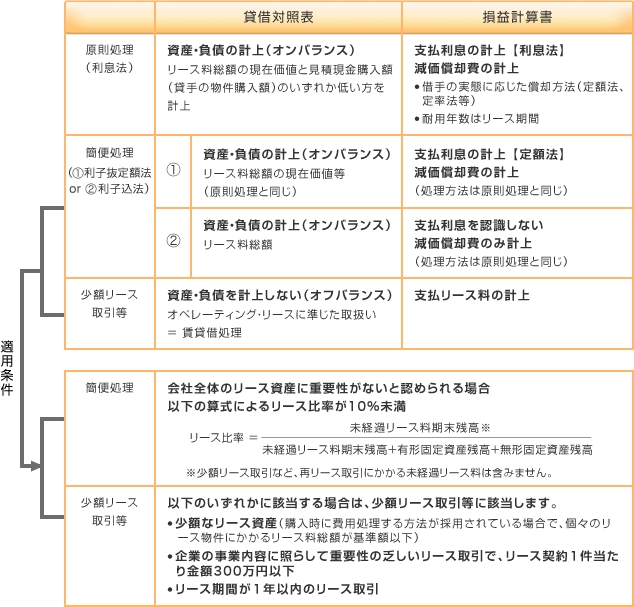

会計処理例

- ※所有権移転外ファイナンス・リースについては上記会計処理(リース資産・負債を計上、利息法による支払利息の認識)の他、リース資産に重要性がない場合や少額リース取引について簡便的な処理が認められています。詳細は以下のとおりです。

所有権移転外ファイナンス・リースの具体的会計処理

2.リースの税務処理

所有権移転外ファイナンス・リース

- 1『リース取引』に係る所得計算の基本的な取り扱い〔法人税法第64条の2 第1項〕

リース取引を行った場合には、賃貸人から賃借人への引渡しの時(使用開始日)に当該リース資産の売買があったものとして、所得の金額を計算することになります。

- 2賃借人における『リース資産』の減価償却方法〔法人税法施行令48条の2 第1項 第6号〕

賃借人のリース資産は「リース期間定額法」により減価償却を行うことになります。「リース期間定額法」とはリース資産の取得価額をリース期間の月数で除した金額に当該事業年度におけるリース期間の月数を乗じて計算した金額を各事業年度の償却限度額とする方法です。

- 3賃貸借処理を適用する場合の取り扱い

「中小企業の会計に関する指針」を適用する場合や、少額リース取引等について賃貸借処理を適用する場合に、賃借人が賃借料として損金経理した金額は、減価償却費として損金経理した金額に含まれることになります。

新リース会計基準への対応について

当社では、2027年4月以降に適用される新リース会計基準に向けて、社内での検討と準備を進めています。

引き続き、安心して当社サービスをご利用いただけるよう努めてまいります。