リースの基礎知識

リースの手続き方法

リース導入までの流れ

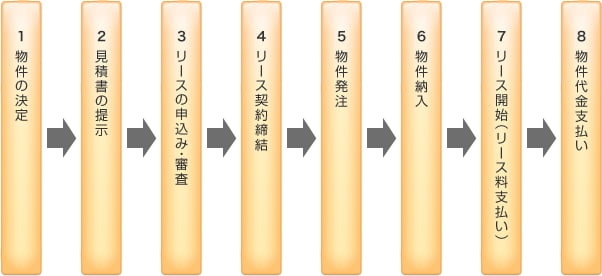

1. 物件の決定

お客さま(ユーザー)には売主様(メーカー・ディーラー)との間で決定した物件の機種・仕様・価格・納期などの情報と、ご希望されるリースの内容について当社にご連絡いただきます。

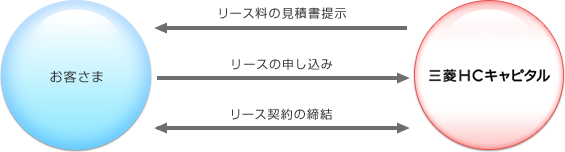

2. 見積書の提示

当社はお客さまからいただいた情報をもとに、リース料を試算し、見積書を提示します。

3. リースの申し込み・審査

お客さまには会社概要書、決算書などの審査書類を添えてリースをお申し込みいただきます。当社は取引条件などを審査の上、審査結果をお客さまにご報告します。

4. リース契約締結

リース条件の合意確認の上、リース契約を締結します(注)。

- 物件の保守契約は売主様などと直接ご契約いただきます。

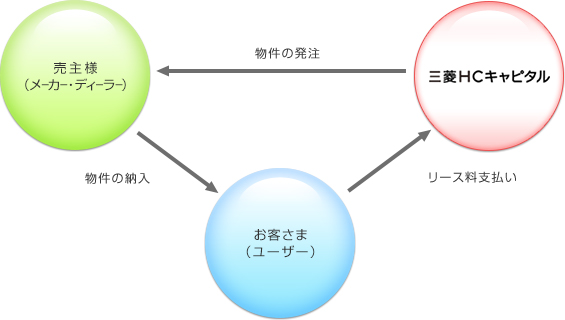

5. 物件発注

当社は、お客さまに代わり、売主様との間で売買契約を締結し、物件を発注します。

6. 物件納入

売主様には、お客さまの指定する場所に物件を直接納入いただきます。

7. リース開始(リース料支払い)

お客さまには、物件の検収(検査)後、当社に検収完了証をご提出いただきます。また、同時に当社に対し第1回目のリース料をお支払いいただきます。

8. 物件代金支払い

当社は、リース料の入金を確認した後、売主様に物件代金を支払います。

リース対象物件

あらゆる器具、機械及び装置等々、ほとんどの動産が対象となります。 主な例は以下の通りです。

リース対象機器(一例)

- 情報機器(PC、プリンタなど)

- OA機器(コピー、FAX、電話機など)

- 工作機械(フライス盤、旋盤、マシニングセンタ、プレス機など)

- 建設機械(パワーショベル、ブルドーザーなど)

- 荷役設備(作業車、フォークリフトなど)

- 商業店舗設備(POSレジ、冷凍冷蔵ショーケース、什器・備品など)

- 医療用機器(電子応用機器やリハビリ機器、光学機器など)

- その他器具、機械装置

リース対象外物件(一例)

- 不動産や建物付属設備、構築物

- 消耗品

- 物件特定が困難な物件(建築現場における足場など)

期間・料金の設定方法

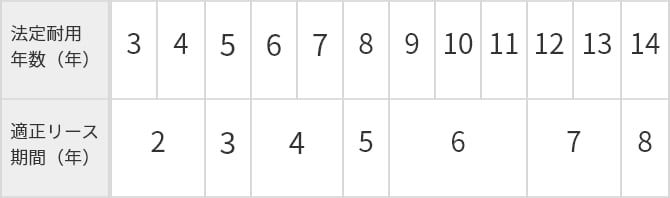

物件の性質や耐用年数に基づき、お客さまとの協議により決定します。物件の法定耐用年数と適正リース期間(※)との関係は下記の通りです。

| 法定耐用年数(年) | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 適正リース期間(年) | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |||||

(※)適正リース期間:リース税制上、所有権移転外リースとして取り扱うために定められた適正なリース期間のこと。

リース料には、物件価額、固定資産税、保険料、金利、諸手数料などが含まれています。そのすべてをリース期間を通じて毎月定額でお支払いいただくことを前提に計算しています。